マイホームを売却した場合の3,000万円控除と軽減税率

ここでは、マイホームを売却した場合の3,000万円控除と軽減税率について解説します。

これらの2つの特例は、マイホームを売却した場合の税金の特例としていくつか設けられている制度の中で、最も利用する人が多く、かつ、重要な制度になります。

昨今の不動産価格の高騰を受けて、高値で売却できる場合が多くなっていますので、これらの優遇措置をぜひ上手に活用しましょう。

1.マイホームを売却した場合の3,000万円の特別控除

まずは、マイホームを売却した場合の3,000万円控除です。

マイホーム(居住用財産)を売却した場合は、新たにマイホームが必要になることなどを考慮して、所有期間の短期・長期に関係なく、譲渡利益から最高3,000万円を控除できる特例があります。

これを「居住用財産の譲渡所得の特別控除」といい、一般に「マイホームの3,000万円控除」と呼ばれています。

「居住用財産の譲渡所得の特別控除」は租税特別措置法35条1項に規定されています。

ただ、一概に「マイホームの売却」といっても、古家あり、更地渡し、共有、借地権、賃貸に出した場合、離れ(はなれ)も一緒の場合など様々なケースが想定され適用を受けるにあたり判断に迷うことは少なくありません。

そこで様々なケースを想定し、わかりやすく解説したいと思います。

1-1.マイホームを売却した場合の税金の仕組み

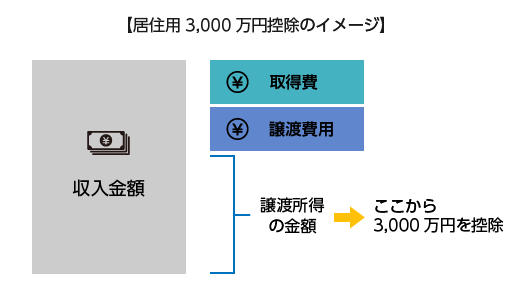

「マイホームを売却した場合の3,000万円の特別控除」ですが、何から3,000万円を控除できるのでしょうか?

不動産を売却した場合の税金は、「分離課税」といい、給与や事業などの「総合課税」の所得と分離して税金の計算を行います。

基本的には、「売却金額」から「取得費」と「売却に係る譲渡経費」を差し引き、その「出た利益」に対して税率を乗じます。

譲渡の所得の計算の仕組みについて、詳しくはこちらをご覧ください

不動産売却の税金の基本 | 東京の不動産税理士|税理士法人根本税理士事務所

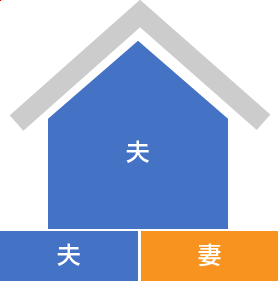

3,000万円の特別控除は、その「出た利益」からさらに3,000万円を控除できる仕組みです。

<マイホームの3,000万円控除のイメージ>

1-2.マイホームとは何か?

3,000万円控除の対象となるマイホームとは、どのようなものでしょうか?

居住用の家屋、その敷地、以前住んでいた家など特例の対象となるマイホームの考え方を解説したいと思います。

<特例の適用を受けるための要件>

(1)マイホームとは、次の①~⑤のいずれかに該当する資産であること。

- 現に自分が住んでいる家屋

- 以前に住んでいた家屋 (住まなくなってから3年を経過する日の属する年の12月31までに売る場合に限ります。なお、その家屋は、住まなくなった日以後、どのような用途に使用してもかまいません。賃貸に出した場合でも適用は可能です。)

- 上記①または②の家屋とともに売ったその敷地や借地権

- 上記①または②の家屋を取り壊した場合のその敷地で、次の2つの要件すべてに当てはまるもの

- その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

- 家屋が災害により滅失した場合のその敷地で、次の区分に応じた期限までに売るもの(これらの土地の場合は、住まなくなった日以後、どのような用途に使用していてもかまいません。

- 現に住んでいる家屋の敷地の場合は、災害があった日から3年を経過する日の属する年の12月31日まで

- 以前住んでいた家屋の敷地の場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで。

①は住んでいる家屋、②は以前住んでいた家屋、③はこれらと一緒に売買した土地等

④は家屋を取り壊して土地のみを売却する場合、⑤は災害があった場合となります。

人はどこに住むのでしょうか?

土地ではなく家です。

そのため、本特例の対象となるマイホームとは、まずは「家屋がありき」の考え方になっているのですが、実務における実際の売買の現場では、買主が更地渡しを希望する場合も多いので、家屋を取り壊しての土地のみの売却もマイホームに含めています。

自ら家屋を取り壊した場合は、取り壊し後、売買契約なしに1年が経過してしまうと、その土地はマイホームから外れてしまうので注意が必要です。

ここでよくある質問に、上記④のAのケースで、土地の売買契約を家屋が取り壊わされる「前に」結んだが大丈夫か?というものがあります。

確かに、上記では 「家屋を取り壊した日から1年以内に締結」とされていますが、これは、家屋を取り壊した後に契約を結ぶ場合の期限を定めているものですので、そもそも、契約日が取り壊し前の場合は当然に問題ありません。

(2)売った年の前年および前々年にこの3,000万円控除の特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

(3)売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

(4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5)親子や夫婦など「特別の関係のある人」に対して売ったものでないこと。

「特別の関係がある人」には、このほか内縁関係にある人、特殊な関係にある法人を含みます。

<適用除外>

このマイホームを売ったときの特例は、次のような家屋には適用されません。

- この特例の適用を受けることだけを目的して入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味・娯楽または保養のために所有する家屋

1-3. 共有の場合

ここでは共有のマイホームを売却した場合の取り扱いについて解説したいと思います。

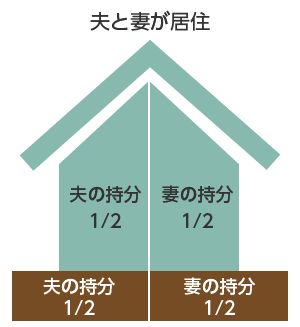

共有のマイホームを売った人の譲渡所得の計算は、その共有の持ち分に応じて各人が行います。

この場合には、3,000万円控除も「各人ごと」に適用があります。

つまり、夫婦で計6,000万円を控除できることもあります。

- 夫

(譲渡益) (特別控除額) (課税される譲渡所得金額) 3,000万円 - 3,000万円 = 0円 - 妻

(譲渡益) (特別控除額) (課税される譲渡所得金額) 3,000万円 - 3,000万円 = 0円

上記で、夫・妻ともに3,000万円を控除できるのは、土地と家屋の両方が共有されているためです。

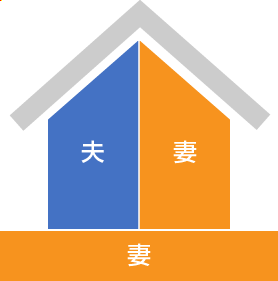

ここでも、先に述べた「家屋ありき」の考え方があり、家屋の所有がなく敷地のみ共有としている人は、原則として本特例の適用がなく、家屋の所有がある人が3,000万円を引ききれない場合のみ、その残額を控除できる可能性があります。

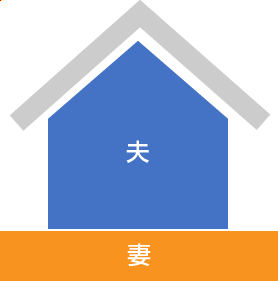

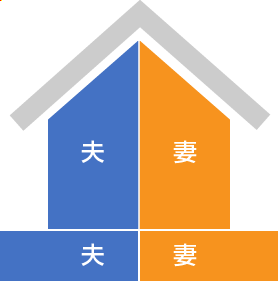

共有の4つのパターンについて、図にすると次の通りです。

- 夫は自分の持分の建物部分の譲渡益から3,000万円控除

- 妻は自分の持分の建物部分と土地の譲渡益から3,000万円控除

- 夫は建物と自分の持分の土地の譲渡益から3,000万円控除

- 妻は自分の持分の土地の譲渡益部分に、ⓐの3,000万円控除に残額があった場合のみに適用される

- 夫の建物の譲渡益から3,000万円控除

- 妻は土地の譲渡益部分に、ⓐの3,000万円控除に残額があった場合のみに適用される

夫、妻ともに自分の持分に応じた譲渡益に対してそれぞれ3,000万円控除が適用される

なお、上記②と③の場合で3,000万円の残額を敷地の所有者から控除するには、敷地の所有者について、次の2つの要件があります。

- 家屋の所有者と敷地の所有者とが親族関係にあり、かつ、生計を一にしていること。

- 敷地の所有者は、その家屋の所有者とともにその家屋を居住の用に供していること。

1-4.マイホームを売却した場合の3,000万円控除 Q&A

Q : わが家は、むかし1階で花屋を営業していましたが、閉店して5年が経過しました。

1階は現在物置のように使用しています。

この場合はすべてを居住用財産と考えて良いのでしょうか?

A : すべてを居住用財産と考えて差し支えないものと考えます。

営業をしている店舗併用住宅を譲渡する場合には、家屋の床面積のあん分により、店舗部分は、居住用財産から除かれます。

ただし、閉店して物置として使用している部分は今では居住用財産の一部ですので、すべて居住用財産と考えて差し支えないものと考えます。

Q : 自宅の建て替えのため、家屋を取り壊して、そのうち土地の一部を売却し、建築費用に充てようと考えています。

この場合は、マイホームの特別控除の適用はありますか?

A : 先に家屋を取り壊してから土地の一部を売却した場合は、特別控除の適用があります。

反対に庭先部分などを先に売却し、その後家屋を取り壊した場合には売却した土地は、あくまで庭先部分になるので、特別控除の適用はありません。

Q : 離婚による財産分与として、夫は妻にマイホームを譲渡することになりました。

こちらの税金の関係はどのようになりますか?

また、マイホームの3,000万円控除の適用はありますか?

A : 夫婦が離婚し、財産分与としてマイホームの譲渡をした場合には、今回のケースでは夫がその財産分与した時において、その時の価額によりマイホームを妻に譲渡したと考えます。

この場合に離婚後であれば、相手方がすでに配偶者としての地位を失っているので、3,000万円控除の適用を受けることができます。

Q : 本年、自宅敷地の3分の2が区の道路拡幅工事により、建物を取り壊しの上収用されることになりました。

これにより建物移転料などの各種補償金を受け取ったので、確定申告をする予定です。

区からは一定の金額について「収用の特別控除」の適用がある旨の説明を受けました。

そこで、残された3分の1部分の土地についても来年売却も検討していますが、取り壊した自宅の敷地であることからマイホームの3,000万円控除の適用はありますか?

A : 「収用の特別控除」と「マイホームの特別控除」は、同一年の譲渡であれば、5,000万円を限度として併用でき、別々の年であればそれぞれ5,000万円と3,000万円の適用があります。

今回の事例では、建物の取壊しは収用によるものですが、前年の収用特例の適用を受けた者が、その翌年において3,000万円控除を受けることを排除する規定がないことから、3,000万円控除の適用を受けることができると思われます。

1-5.マイホームを売却した場合3,000万円控除と他の不動産の特例との併用

ここでは、不動産に係る他の特例との併用について解説します。

1-2.の「特例の適用を受けるための要件」にも記載がありますが、もう少し詳しく解説したいと思います。

(1)住宅ローン控除との併用

住宅ローン控除は、その居住年、その前年、その前々年の3年間のうちにマイホームの3,000万円控除を受けている場合には適用できません。

また、居住年、その翌年、その翌年の3年間に住宅ローン控除を受けたマイホーム「以外の資産」でマイホーム特例を受けた場合にも適用ができないことになっています。

(住宅ローン控除を受けたマイホームを売却した場合には、結果として併用できることになります。)

(2)相続した空き家の譲渡の特例との併用

「マイホームの譲渡」と「相続した空き家の譲渡」を同一年中に行った場合は、いずれも要件を満たすのであれば、併用して適用することが可能です。

ただし、特別控除の額は、併せて3,000万円が限度となります。

それぞれの資産が別々の年の譲渡であれば、それぞれが3,000万円控除の対象になります。

(3)収用等の特別控除との併用

「マイホームの譲渡」と「収用等の特別控除の対象になる資産の譲渡」を同一年中に行った場合には、いずれも要件を満たすのであれば、併用して適用することが可能です。

ただし、この場合は収用等の5,000万円控除から適用し、特別控除の額は併せて5,000万円が限度になります。

それぞれの資産が別々の年の譲渡であれば、それぞれの特別控除(収用等5,000万円、居住用3,000万円)の額を各年で適用することができます。

(4)マイホームを譲渡した場合の長期譲渡所得の課税の特例との併用

マイホームの3,000万円控除との併用は可能です。

(5)その他の特例との併用

マイホームの3,000万円控除と次に記載する特例との併用はできません。

- 特定の居住用財産の買換えの特例

- 居住用財産の譲渡損失の損益通算と繰越控除

2.マイホームを譲渡した場合の「長期譲渡所得の課税の特例」

「長期譲渡所得の課税の特例」は、「税率」に対する特例です。

通常の5年以上所有した場合の、長期譲渡所得の税率は、現在20.315%(住民税含む。以下同じ。)ですが、一定の居住用不動産を売却した場合には、6,000万円までの譲渡利益に対して、14.21%の優遇税率が適用できる制度です。

(譲渡利益が6,000万円を超える部分については、通常の20.315%です。)

<特例の適用のための要件>

適用なための主な要件や考え方は、マイホームの特別控除とほぼ同じですが、加えて次の所有期間の要件があります。

- その年1月1日において、所有期間が10年を超える居住用不動産を譲渡すること。

この場合の所有期間は、相続があった場合は被相続人の所有期間を含めて考えます。

また、居住していた期間は10年以内でも問題ありません。

あくまで「所有」期間が10年超か否かで判定します。

最後に

ここまでマイホームを売却した場合の特別控除と軽減税率について、解説しました。

税理士からみてもマイホームの特例は奥が深く、実務において判断に迷うことも多くあります。

最後に注意してほしいのは、これらの特例の適用を受けるためには確定申告が必要だという事です。

納税額が0円になるからといって確定申告をしない場合には、基本的にマイホームの特例を受けることができません。

今の時代、住宅はうまく投資・運用すれば大きな財産になります。

それには、このマイホームの税金の知識は欠かせません。

判断に迷うことがあれば、ぜひ当事務所にご相談ください。