個人の賃貸オーナー様へ ― 不動産所有法人のススメ ―

すでに個人で賃貸不動産を所有している方で、所得税、住民税が高いと感じる方は、不動産所有法人を設立して、物件を法人に移すことを検討されてみてはいかがでしょうか。

いわゆる、不動産の法人化です。

近年、所得税、相続税、消費税などの個人の税金は増税傾向の中、法人税だけは諸外国との競争のため、減税傾向にあります。

個人で所有している賃貸不動産を「建物のみ」を「売買」で法人に移転させることにより、法人税の適用による節税効果を受けます。

※賃貸収入は、基本的に建物の名義人に帰属するため、個人で所有している場合は所得税を支払い、法人で所有している場合は法人税を支払います。

なぜ「建物のみ」かというと、移転コストの問題です。

法人化をするときは、登録免許税と不動産取得税というコストが発生します。

土地も一緒に移転するとこれらのコストの負担が増えること、又土地の譲渡所得税の負担も考慮して、賃貸収入の原資になる建物のみを移転させます。

不動産所有会社設立サポート

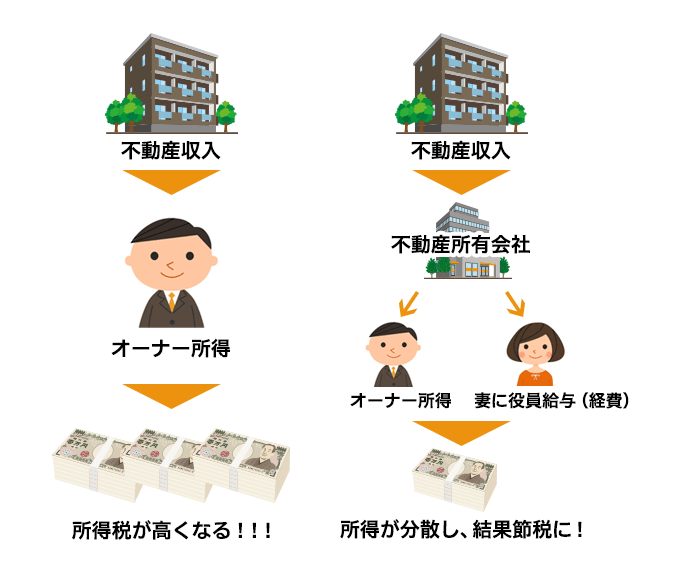

不動産賃貸業での売上が増えてきた場合、法人化することで、多くの節税メリットを享受することが出来ます!

不動産賃貸業での売上が増えてきた場合、法人化することで、多くの節税メリットを享受することが出来ます!

お金の頂き方を変えるだけで簡単に節税することが出来るのです。

※この図の詳細は下部に記載しております。

<法人化に適している人>

◇不動産収入の他に、給与収入などがある人

不動産収入の他に、給与のなどの他の収入がある人は、その2つ以上の所得が合算された状態で、税金が課税されますので、税負担が重くなります。

具体的には、確定申告書の所得金額の合計(確定申告書の⑨の金額)が700万円を超える人は法人化を検討されると良いです。

◇銀行ローンの返済が終わっている人又は少ない人

すでに個人で所有している賃貸物件に銀行ローンが残っている場合は、銀行の抵当権が設定されていますので、法人化については、銀行に承諾をしてもらう必要があります。

物件を購入したばかりの人は、借入金も多いと思うので、銀行が承諾をしてくれない事もあります。

◇減価償却費の未償却残高が残っている人

個人所有の建物を法人に「売買」するときの売買金額は、時価で取引をしないと税務上問題が生じます。

建物の時価とは、分かりにくいですが、実務上は「固定資産税評価額」を参考に「減価償却費の明細書」の「未償却残高(年末残高)」を売買金額とします。

すでに減価償却費が終わってしまっている人は、未償却残高がありませんので、一定の金額で売買した場合は、譲渡所得税が発生することになります。

<法人化のメリット>

- 家族を所有法人の役員・従業員とし、給与を支払うことで所得分散を行うことが出来る

- ご自身も所有法人から、給与を受けることで給与所得控除を受けることが出来る

- 法人税の実効税率が、利益が800万円以下の場合は、約21%~23%と個人の所得税率より低い場合が多い

- 「借上げ社宅」「生命保険」など法人税制上のメリットを活用出来る

- 相続税を節税出来る

- 今後不動産を買い増すときにも、法人の方が、利便性が高い

<法人化のデメリット>

不動産の法人化は、メリットばかりではありません。

デメリットもありますので、慎重に検討する必要があります。

- 移転のコストがかかる

不動産の法人化をする場合は、固定資産税評価額の2%の登録免許税と3%の不動産取得税がかかります。

その他に司法書士さんへ売買契約書の作成報酬が10万円程度かかります。 - 相続の時の遺産分割が困難になる

賃貸不動産は、最終的には相続人に承継されていきます。

例えば、複数の物件を所有している方で、A物件は長男に、B物件は次男に相続させたいと考えていた場合は、1つの法人にA物件、B物件とも移してしまっては、相続の際にうまく遺産分割ができない場合があります。

ご相続のときの事も考えて、法人化を検討する必要があります。 - 税理士報酬が発生する

不動産の法人化をした後は、当たり前ですが、法人税の申告が必要になります。

個人の確定申告は、自分でやれる人もいるかと思いますが、法人税の申告書は難しいため、税理士さんに依頼しないと作成できません。税理士報酬が発生することになります。

いろいろ論点はありますが、さまざまな要素を総合的に考えて、判断頂ければと思います。

法人化をご検討されている方は、不動産税務に強い当税理士法人にご相談ください。

初回の無料相談を活用していただき、しっかりとヒアリングした上でお客様にとって最適なご提案をさせていただきます!

節税事例(サラリーマン大家さんの場合)

(例)不動産所得330万円、給与所得680万円⇒合計1,010万円の収入がある場合

不動産所有会社を設立することにより、賃料収入にかかる所得を個人と法人とに分散する事が出来ます。したがって、個人においては所得税の税率の低下、法人においては所得税より低率な法人税の納付に繋がります。

結果として個人法人と全体での納税額が減ることになります。

また、法人化して、奥様や両親などを役員にして役員報酬を支払えば、青色専従者給与の必要経費と同じ効果があります。

つまり、所得の分散によりご本人の所得税の税率が下がり、奥様や両親等が給与所得控除を使用する結果、全体では節税になるのです。

会社設立サポートメニューはこちらから