不動産所得の損失、損益通算の注意点について税理士が解説

不動産のオーナーさんの中には、新規の物件を購入した年などは、経費がかさみ不動産所得が損失(マイナス)になることもあります。

この損失の金額は、給与などの他の所得と損益通算(相殺)はできるのでしょうか?

また、たまたま不動産の売却があった年の売却利益とは、損益通算できるのでしょうか?

反対に、不動産所得はプラスで、不動産の売却に係る所得がマイナスになることもあります。

この場合は、損益通算ができるのでしょうか?

所得税法では、不動産所得、事業所得、山林所得、総合課税の譲渡所得(注)の4つの所得において、損失が生じた場合は、一定の順序により、他の所得との損益通算(赤字と黒字の相殺)が可能です。

(注)この場合の「譲渡所得」ですが、土地、建物等の譲渡による損失などは、「分離課税」とされているので、「他の所得」との損益通算はできません。

(分離課税となる不動産譲渡損益どうしの通算は可能です。)

このように不動産所得の金額に損失が生じた場合は、損益通算ができますが、いくつかの注意点や勘違いしやすいポイントがあります。

今回は、不動産所得の損失と損益通算のポイントを税理士が解説します。

1.「損益通算」とは

そもそも「損益通算」とはどのような制度でしょうか。

所得税法では、所得の区分を次の10個に分類しています。

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得の10個です。

譲渡所得は、分離課税(不動産や株の売却など)と総合課税(骨とう品や車の売却など)に分かれます。

このうち、「不動産所得」、「事業所得」、「山林所得」、「総合課税の譲渡所得」の4つの所得限り「損失」が生じた場合には、一定の順序により、他の所得との「損益通算」が認められています。

2.不動産所得の「損益通算」の順序

不動産所得の損失の金額は、第1グループとして、利子所得、配当所得、事業所得、給与所得、雑所得の「経常所得グループ」から控除します。

不動産所得のマイナスを給与所得と損益通算して、給与の源泉所得税の還付を受ける確定申告書はこちらに該当します。

この「経常所得グループ」から控除をしてもさらにマイナスが残る場合は、第2グループとして、総合課税の譲渡所得、一時所得から控除します。

ただ、総合課税の譲渡所得や一時所得がある場合は少ないでしょう。

この損益通算してもなお控除できない損失の金額は、「純損失の金額」として、青色申告者であれば、3年間の繰越しが認められています。

これを「純損失の繰越控除」といいます。

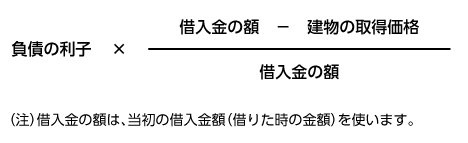

3.「土地等を取得するために要した負債の利子の額」がある場合

不動産所得が損失になった場合の計算で注意すべきことが1つあります。

銀行などからの「借入金の利子」のうち、「土地等の取得に要した部分」の金額は、損益通算できません。「等」とは、借地権などのことを指しますので、理解する上では「土地の取得に要した部分」と考えて問題ありません。

つまり、建物の取得に係る負債の利子については、損益通算の対象となります。

このルールは、バブル期に銀行借入により賃貸不動産を取得し、その借入金の利息を必要経費に算入することにより、他の所得と損益通算するという節税が横行していたために作られました。

土地付建物を取得した場合には、次の算式で、「土地等の取得に要した負債利子」の金額を計算します。

土地等の取得に係る負債の利子

4.不動産の譲渡(売却)に係る損失の金額

個人が土地や建物を売却した場合は、分離課税といって総合課税(給与や不動産や事業など)とは、別に計算します。

その土地や建物を売却した場合の「長期譲渡所得」または「短期譲渡所得」の金額の計算上「譲渡損失」となった場合には、その損失の金額は、他の土地や建物の「譲渡利益」からは控除できます。

ただし、総合課税とされる給与所得、不動産所得、事業所得などと損益通算することはできません。

「不動産を譲渡したことによる損失の金額」を他の所得と損益通算ができてしまうと極端な節税になってしまうため、平成16年の税制改正により、他の所得とは損益通算ができなくなりました。

5.まとめ

不動産所得を計算した結果、損失となった場合の損益通算について解説しました。

不動産オーナーの皆様は、毎年の不動産所得の計算に加えて、不動産を売却することもあるかと思います。

現在の法令では、結果として、不動産所得の損失の金額は、不動産の売却の利益とは、損益通算できませんし、不動産の売却のよる損失の金額を、不動産所得の利益と損益通算することもできません。

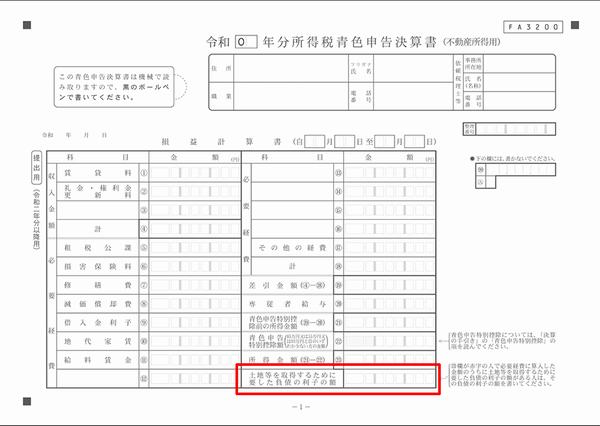

また、確定申告において、「土地等の取得に係る負債の利子」の計算の漏れが非常に多いので注意が必要です。

税務調査を誘発しないためにも損益通算の仕組みを正しく理解しましょう!