個人の土地を法人に貸して建物を建てる際のメリット・注意点と対策!

ここでは、土地は個人、建物は法人の場合の注意点を解説したいと思います。

賃貸経営をするなら、建物の名義は税率の低い「法人名義」でやりたい。

このように考える人は多く、結果として「個人」が所有している土地の上に家族が出資した法人を設立し、その「法人名義」で建物を建てる人が増えています。

土地は個人、建物は法人。

このスキーム自体は、法人税率が低い今は、賃貸経営においてとても有効な節税手段です。

ただし、この状態のまま何もしないと思わぬ課税が生じます。

「借地権の認定課税」というものをご存知でしょうか。

借地権の取引慣行がある地域において、個人の所有している土地の上に法人が建物を建てた場合には、一定の場合を除き、法人が個人から借地権部分の贈与を受けたものとして、借地権の認定課税が行われます。

□国税庁HPより(記事に合わせて一部修正しています。)

個人が所有する土地を法人に賃貸し、建物などを建てさせたときには、借地権が設定されたことになります。

この場合、通常、権利金を収受する慣行があるにもかかわらず権利金を収受しないときは、権利金の認定課税が行われます。

ただし、次のいずれかに該当する場合には、権利金の認定課税は行われません。

なぜこのような複雑な取り扱いがなされるのでしょうか。

それは、法人税法には、法人が無償で借地権を取得した場合には、その「得」をした分の利益に対して課税するという考え方があるからです。

それでは、どのような手続きで「借地権の認定課税」を回避すれば良いのでしょうか。

1つずつ解説したいと思います。

1.借地権の認定課税とは

借地権の認定課税とは、借地権の取引慣行がある地域で、「個人」が所有している土地に「法人」が建物を建てた場合に、法人から個人地主への権利金の支払いがない場合又は、「相当の地代」の支払いがない場合は、法人が個人から借地権部分の贈与を受けたものとして法人税の課税が行われる、というものです。

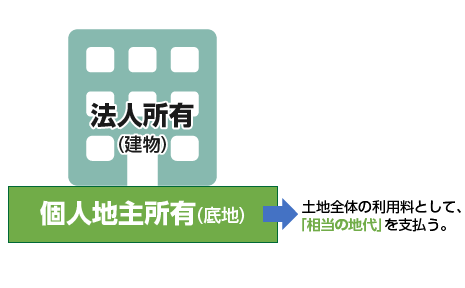

個人の所有している土地に法人が建物を建てた瞬間に、その不動産は3つの区分に分かれます。

「建物」、「借地権」、「底地」です。

この「借地権」部分が建物を建てた法人に帰属します。

通常、この取引を第3者間(まったくの他人と)で行う場合は、建物を建てる会社は、土地所有者である地主に借地権に相当する額の「権利金」を支払います。

これが、同族会社間(例えば、土地は父の所有で、建物を建てる会社の株主は親族など)で行う場合は、わざわざ多額の「権利金」を支払うことはしないので、これが「借地権の認定課税」の対象になります。

例えば、1億円の土地で借地権割合が60%の地域の場合は、法人は次の仕訳をする事になります。

借地権/受贈益 6,000万円

この6,000万円に対して、法人税課税が行われますので、これを何とか回避しないといけません。

これを回避するやり方は、主に3つあります。

□「借地権の認定課税」を回避する3つの方法

- 「土地の無償返還に関する届出書」を提出する。

- 相当の地代の支払いをする。

- 権利金の支払いをする。

どのやり方を選ぶかによって、借地権の設定時、土地所有者の相続時、借地権の解消(又は不動産の売却)時の課税関係が変わってきますので注意が必要です。

まずは圧倒的に選択する人が多い「土地の無償返還に関する届出書」を提出する場合から解説したいと思います。

2.「土地の無償返還に関する届出書」の提出をする方法

「土地の無償返還に関する届出書」とは、借地権設定時に、法人から地主への権利金の支払いをなくす代わりに、将来法人が建物を解体して借地権を地主に返す際には、反対に金銭を要求せずに無償で地主に返すことを約束することにより、「借地権の認定課税」を回避する手続きです。

借地権の設定時に権利金の支払いをなくす代わりに、借地権の返還時も金銭の支払いをしないので、課税関係はないという理屈です。

「土地の無償返還に関する届出書」は、「土地の賃貸借契約書」と一緒に地主・法人の連名で、地主の所轄税務署に2部提出します。

この書類の提出によって、実際の借地権は法人に帰属していますが、税務的には「借地権の認定課税」は回避できます。

この場合の課税関係は次の通りになります。

| 個人地主 | 同族法人 | ||

|---|---|---|---|

| 借地権の設定時 | 課税なし | 課税なし | |

| 地主の相続の時 | 地代なし | 自用地評価額 | 課税なし |

| 地代あり | 自用地評価額×80% | 法人の株価に20%加算 | |

| 借地権の返還時 | 課税なし | 課税なし | |

借地権の設定時と返還時には、課税はありません。

地主の相続時の相続税を計算する上では、借地権価額が法人にないので、地主側は「自用地(更地)」として評価されます。

ただし、法人からの毎月の地代を固定資産税の3倍程度に設定すれば、実際に法人の建物が建っているので、自用地評価額×80%が相続税評価額となり、各種要件を満たせば「貸付事業用宅地等」として、小規模宅地等の特例の対象になります。

その代わり、地主が法人の株主である場合には、その株価の計算上、自用地評価額の20%を借地権価額として法人の純資産に加算します。

借地権の設定時と返還時に課税がなく、相続時にも優遇されるので、大多数の方がこの無償返還方式を選択します。

3.「相当の地代」の支払いをする方法

(1)相当の地代とは?

「相当の地代」の支払いをする方法とは、借地権の設定時に、法人から地主に「相当の地代(高めの地代)」を支払うことにより、借地権の認定課税を回避する方法です。

「相当の地代」は、次の算式で計算します。

相当の地代(年額)=土地の更地価額×6%

土地の更地価額が1億円であれば、年間600万円(月50万円)の地代を法人から地主に支払います。

なお、土地の更地価額は、次の4つの計算方法が認められています。

土地の更地価額

- 通常の取引価額

- 公示価格などから合理的に算定した金額

- 相続税評価額

- 本年以前3年間の相続税評価額の平均値

また、相当の地代方式は次の2つに区分され、いずれかを選択することになります。

①改定型・・・土地の地価の上昇に応じて相当の地代を改定する方法

②据置型・・・借地権設定時に計算した相当の地代を据え置く方法

これらは、「相当の地代の改定方法に関する届出書」を地主の所轄税務署に提出することにより選択しますが、提出がない場合は据置型を選択したことになります。

相当の地代方式を選択した場合の、借地権設定時、地主の相続時、借地権返還時の課税関係は、基本的に次の通りとなり、全体像としては、2の「土地の無償返還に関する届出書」を提出した場合と同様となります。

| 個人地主 | 同族法人 | ||

|---|---|---|---|

| 借地権の設定時 | 課税なし | 課税なし | |

| 地主の相続の時 | 改定型 | 自用地評価額×80% | 法人の株価に20%加算 |

| 据置型 | (注1) | ||

| 借地権の返還時 | 課税なし | 課税なし | |

(注1)

「据置型」を選択した場合は、一定の計算式で借地権価額を計算しますので、80%、20%の割合が変わる場合があります。

複雑な計算式なので、詳しくは税理士に相談してください。

(2)相当の地代方式のデメリット

相当の地代方式は地主に高い地代を支払うため、地主の不動産所得が大きくなります。

年6%の地代は大きく、個人の所得税が増えてしまうので、実際にこの方法を選択する人はほとんどいません。

地主に地代を支払うなら、法人の役員にして役員報酬を支払う方が現実的です。

4.権利金の支払いをする方法

こちらは借地権の設定の際に、第三者間取引のように実際に権利金の支払いをします。

仮に更地価額が1億円。借地権割合が60%の場合は、数千万円の権利金の支払いを法人から個人地主に行いますので、実際にこの方法を選択する人はほとんどいません。

この場合の課税関係は、次の通りになります。

(1)借地権設定時の課税関係

①法人

支払った権利金を会社の貸借対照表に計上します。

(経費にならない)

②個人地主

受け取った権利金が、土地の時価の2分の1以下であれば、不動産所得となり所得税が課税されます。

2分の1超える場合は、譲渡所得となり譲渡所得税が課税されます。

(2)個人地主の相続の時

①法人

個人地主が法人の株主であれば、株価の計算上、借地権価額が純資産に加算されています。(上記(1)①の通り)

②個人地主

「貸宅地」として、自用地評価額から借地権価額を控除して評価します。

自用地評価額×(1-借地権割合)

(3)借地権の返還時

①法人

受取った権利金の額で、貸借対照表の借地権をなくします。

設定時より多い権利金を受取った場合は、収入として法人税が課税されます。

②個人地主

支払った借地権の買取費用(立退料)は、土地の取得価額を構成します。

(経費にならない)

まとめ

「借地権の認定課税」を回避する3つのスキームを説明しました。

基本的に3つの方法がありますが、実務的には、「土地の無償返還に関する届出書」を提出し、固定資産税の3倍程度の地代を個人地主が受取る方法が1番多いです。

また、税理士目線でもこの方法が、多額の金銭の支払いがなく、余分な課税が生じないのでおすすめです。

今回は、不動産オーナーさんを前提に説明しましたが、「借地権の認定課税」は、個人が所有している土地に同族法人が建物を建てた場合は、不動産法人に限らず、一般の事業会社であっても必ず生じる問題なので注意が必要です。

中にはずっと昔から会社を経営していて、何の処理もしていないまま現在に至っている方もいるかと思います。

その場合は、土地所有者の相続の際に初めて状況が発覚して、トラブルになることもあります。何の処理もしていないまま現在まで至っている方は、ぜひ当事務所の無料相談をご活用ください。

最適な方法で対処できればと思います。