不動産法人設立の3つのスキーム

ここでは「法人」を活用した不動産賃貸業のお話をしたいと思います。

「不動産法人の設立」「不動産の法人化」

「不動産法人の設立」「不動産の法人化」

最近このような言葉を目にすることはありませんか?

令和3年現在、個人の税金は所得税と住民税を合わせると最高税率は55%です。

一方で、法人税については最高でも約35%で、800万円までの所得に対しては約25%程度と過去を振り返っても、もっとも低い水準にあります。

今後も外国との競争力の点から、法人税率はさらに下がる傾向にあると予想されています。

この環境のもと、個人の年収がけっこうあるので、不動産賃貸業は「法人」でやろうという人が増えています。

また、すでに個人で不動産賃貸業をやっていた人が、会社設立し不動産をその会社に移す流れも多くあります。

不動産賃貸業に法人を活用することは、以前からありました。

ただし、以前は法人そのものを設立する手続き自体が大変でしたし、法人税率と所得税率の差も大きくありませんでしたので、ある程度の規模の地主さんでない限り「会社を設立してまでやることではない」というのが一般的でした。

今は違います。

会社設立時の出資者・役員は自分だけで大丈夫ですし、時間も1~2週間程度あれば法人設立が完了します。

先述した低い法人税率を活用できるのは、賃貸経営において有用です!

それでは、どのように法人を活用すれば良いのでしょうか。

簡単にご説明しますと、不動産法人のスキームは3つあります。

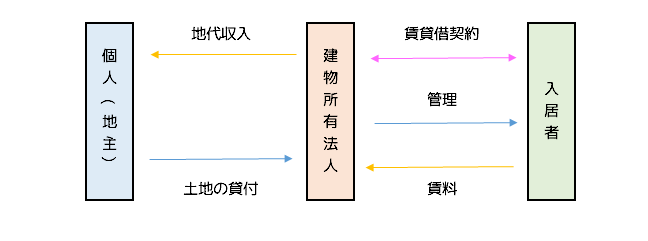

1.「不動産所有方式」

⇒建物を法人で所有(建物の名義が法人)する事によって、家賃収入を法人の売上とする方法

2.「管理委託方式」

⇒土地や建物の所有は「個人」のものとして、不動産の管理業務(家賃の集金や清掃など)を「法人」に委託させる仕組み

3.「サブリース方式」

⇒一括借り上げ

(※クリックしていただくと該当箇所に移動します。)

1.不動産所有方式

不動産所有方式とは、建物を法人で所有(建物の名義が法人)する事によって、家賃収入を法人の売上とする方法です。

家賃収入を法人に帰属させる事で、様々な節税を行う事が可能です。

[法人所有の主なメリット]

- ご自身や親族に役員報酬を支払う事によって、所得の分散ができる。(ココが1番ポイント)

- 法人税の実効税率が、利益が800万円以下の場合は約21~23%と個人の所得税率より低い場合が多い。

- 生命保険料の経費にできる金額も大きくなる。(個人では上限12万円まで)

- 社宅家賃などの経費計上ができる。

ここで注意していただきたいのは、すでに個人で所有されているオーナーさまも、法人を設立し、建物を移転させる事で節税をする事が可能だという事です。

移転には、登録免許税・不動産取得税などの移転コストが発生しますが、節税額と比較して移転の可否を判断します。

どれくらいの節税が可能か、ぜひ1度シミュレーションしてみましょう。

この場合、土地と建物の両方を法人に移転すると、土地について譲渡所得税が発生する場合があります。

一般的に建物のみを法人へ移転させます。

不動産の法人化の費用

不動産所有方式にした場合には、会社を設立し、個人から会社に賃貸建物を「売買」で移転させる必要あります。

これにはおおよそ次の費用が発生します。

不動産の法人化の主な費用

| 会社設立費用 | 株式会社 27万円 (*司法書士費用) |

|---|---|

| 合同会社 12万円 (*司法書士費用) | |

| 不動産売買契約書の作成 | 10万円~20万円 (*司法書士費用) |

| 登録免許税 | 建物の「固定資産税評価額」 × 2% |

| 不動産取得税 | 建物の「固定資産税評価額」 × 3%(住宅用以外は4%) |

| 銀行の借換え手数料 | 銀行による |

*司法書士報酬は、一例(当社の提携先の金額)になります。

これらの費用が発生しますので、法人化によるメリットを良く検討し、判断する必要があります。

これらの費用を考慮した時に、法人化のメリットを受ける物件は次の通りです。

築年数が20年以上経過していて、借入金の返済が終わっている、月額賃料60万円以上で一棟ものの建物。

反対に次のような場合は、法人化に向かないかもしれません。

| 新築の場合 | 借入金も多く残っていて、借換えコストがかかるため、初めから法人で購入しておけばよかったと思ってしまう。 |

|---|---|

| 区分マンションの場合 | 「敷地権」が設定されているので、建物のみの売買ということができない。 |

| 複数の戸建て | 複数物件になると「土地の無償返還の届出書」の提出など税務的な管理が大変になるため。 |

ただし、これらは一般的な考え方になるので、妻が相続により区分マンションを取得し、夫の扶養から外れてしまったため法人化したいなど、ご家族の事情により検討できますので、お気軽にご相談ください。

不動産所有方式における相続税のメリット

不動産所有方式には、上記の所得税の節税に加え「相続税」の節税も可能にします。

既に被相続人(親)が所有している賃貸建物を、株主を相続人(子)として新たに設立した「法人」に移転させる事で、収益物件からの収入を相続人に移転します。

これにより、親の将来の相続財産の増加を防止し、子供への資産の早期移転を可能にします。

個人所有の建物のみを移転させた場合、被相続人の相続発生時においても、所有している土地部分について、相続税評価額を20%減少させ、貸家建付地に近い評価減を受ける事ができます。(固定資産税の3倍程度の地代を支払い、「土地の無償返還に関する届出書」を税務署へ提出する必要があります。)

ただし、相続税の節税については、ご家族の状況や子供の成熟度なども影響します。

さらに、税務の部分についても、小規模宅地の特例の適用による有利・不利などありますので、専門家と慎重に話し合いながら進める必要があります。

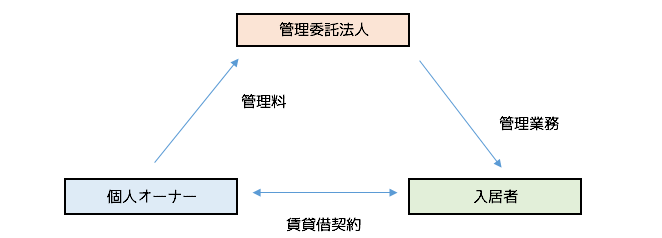

2.管理委託方式

これは、土地や建物の所有は「個人」のものとして、不動産の管理業務(家賃の集金や清掃など)を「法人」に委託させる仕組みです。

つまり、自分の不動産を管理する会社を、自分で設立するわけです。

そして、「個人」と「法人」の間で、不動産管理委託契約を締結し、個人オーナーは、家賃収入の一部を管理料として不動産管理会社に支払います。この法人へ支払う管理料の分だけ個人オーナーは節税になります。

当然、法外な管理料を支払う訳にはいきませんから、家賃収入の5%程度(家賃収入が100万円なら5万円程度)を目安に、行う管理業務の内容によって支払をします。

ただし、年間賃料の5%を節税するために、法人を1社設立・運営するのでは、効率がよくありませんので、当事務所では「管理委託方式」はおすすめしていません。

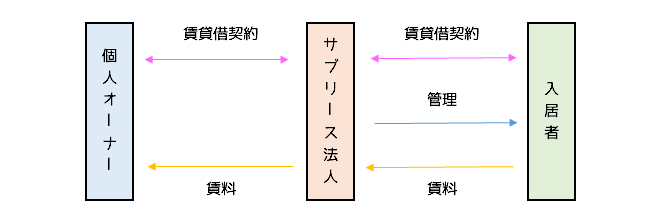

3.サブリース方式(転貸方式)

サブリースとは、一括借り上げのことです。

こちらも土地や建物の所有は「個人」のものとして、その物件のすべてを一括で借り上げる「法人」を設立します。

不動産管理方式との違いは、不動産管理方式は、入居者と賃貸借契約を結ぶのが、個人オーナーであったのに対し、サブリース方式では、入居者と賃貸借契約を結ぶのは、サブリース法人になります。

サブリース法人の利益は、入居者からの賃貸収入から個人オーナーに支払う賃貸料の差額になります。

例えば、入居者から100万円預かった場合は、個人オーナーに85万円支払います。差額の15万円がサブリース法人の利益になります。

また、空室時の空家賃の支払いのリスクがあるため、不動産管理方式よりも高い15%程度の管理報酬を受け取れます。

まとめ

賃貸経営において、法人の活用方法を3つ説明させて頂きました。

やはりおすすめは、節税効果が高い「不動産所有方式」です。

特に初めて不動産投資をする人は、個人でないと銀行の審査が厳しい人もいるかと思います。

1度個人で購入してから、後で法人に移す場合は「登録免許税」と「不動産取得税」が再度かかりますので、現実的ではありません。

実際に不動産を購入する場合は、申込書を入れてから売買契約をし、その2~3カ月後に「引渡し」になるのが一般的です。

時間がない場合は、売買契約を個人で行い、引渡しまでに間に法人を設立します。

あらかじめ、法人所有にする事を銀行に話しておけば、問題はありません。

法人所有のメリットを金融機関にも理解してもらい、「不動産所有方式」を目指しましょう。

会社設立サポートメニュー